国家税务总局遵义税务局,收录了遵义各税务分局能代办发票认证,发票发放,发票验旧、发票认证,发票领用,发票领购办理发票的税局电话号码,上班时间,职能以及办公地址信息大全,目前总共收录了6个遵义能发票认证和管理的税务局服务厅分局信息。

你可以参考遵义国家税务局网上办税指南: http://www.gongjiao160.com/shuiwu/ws_guizhou_zunyi.html 找到遵义电子税务局进行更详细发票相关知识学习和最新动态,或者致电全国统一税局电话 12336 进行税务咨询,当找不到当前服务大厅分局的话这个电话号码是万能的,或者用当前地区 0851-12366 询问。延深阅读:遵义发票查询真伪网址:http://www.gongjiao160.com/shuiwu/fp_guizhou_zunyi.html 可以帮你查询开出的发票真伪辨别。

| 分局名称 | 国家税务总局遵义经济技术开发区(汇川区)税务局办税服务厅 |

| 职能范围 | 负责受理遵义经济技术开发区(汇川区)管辖范围内,纳税人、扣缴义务人税务登记事项的办理;纳税申报、认证、税款征收等纳税申报事项的办理;发票代售、、审验、缴销等发票管理事项的办理;对税收违法行为实施税务违法的简易处罚;开展纳税咨询,提供办税辅导;公开涉税事项,宣传税收政策;受理涉税审批申请,办理备案事项;办理其他相关事项。 |

| 上班时间 | 每周星期一至星期五 9:00—12:00、13:30—17:00(国家法定节假日除外) |

| 电话号码 | 0851-28651209;0851-27569146;0851-27569153 |

| 办公地址 | 遵义市汇川区嘉陵江路 |

| 分局名称 | 国家税务总局遵义市播州区乌江镇政务服务中心办税服务厅 |

| 职能范围 | 负责受理遵义市播州区管辖范围内发票 |

| 上班时间 | 每周星期一至星期五 8:30—12:00 14:00—17:30(国家法定节假日除外) |

| 电话号码 | 0851-27392337 |

| 办公地址 | 遵义市播州区乌江政府一楼政务大厅 |

| 分局名称 | 国家税务总局遵义市播州区苟江镇办税服务厅 |

| 职能范围 | 负责遵义市播州区管辖范围内,纳税人、扣缴义务人税务登记事项的办理;纳税申报、认证、税款征收、缴费事项等税费事项的办理;发票领用、、审验、缴销等发票管理事项的办理;依照职责办理税务违法行为简易处罚事项;引导、辅导纳税人办理税费事项;公开涉税事项,宣传税费法律法规和政策;受理涉税审批申请,办理备案事项;车辆购置税相关业务的受理、办理;缴税证明开具相关业务;收集纳税人意见建议;办理其他相关事项等。 |

| 上班时间 | 每周星期一至星期五 9:00—11:40 13:30—17:00(国家法定节假日除外) |

| 电话号码 | 0851-27365908 |

| 办公地址 | 遵义市播州区苟江镇政府(芶江镇钩江居街一组) |

| 分局名称 | 国家税务总局遵义市播州区龙坪镇办税服务厅 |

| 职能范围 | 负责遵义市播州区管辖范围内,纳税人、扣缴义务人税务登记事项的办理;纳税申报、认证、税款征收、缴费事项等税费事项的办理;发票领用、、审验、缴销等发票管理事项的办理;依照职责办理税务违法行为简易处罚事项;引导、辅导纳税人办理税费事项;公开涉税事项,宣传税费法律法规和政策;受理涉税审批申请,办理备案事项;车辆购置税相关业务的受理、办理;缴税证明开具相关业务;收集纳税人意见建议;办理其他相关事项等。 |

| 上班时间 | 每周星期一至星期五 9:00—11:40 13:30—17:00(国家法定节假日除外) |

| 电话号码 | 0851-27351061 |

| 办公地址 | 播州区龙坪镇圆通路 |

| 分局名称 | 国家税务总局遵义市播州区尙嵇镇办税服务厅 |

| 职能范围 | 负责遵义市播州区管辖范围内,纳税人、扣缴义务人税务登记事项的办理;纳税申报、认证、税款征收、缴费事项等税费事项的办理;发票领用、、审验、缴销等发票管理事项的办理;依照职责办理税务违法行为简易处罚事项;引导、辅导纳税人办理税费事项;公开涉税事项,宣传税费法律法规和政策;受理涉税审批申请,办理备案事项;车辆购置税相关业务的受理、办理;缴税证明开具相关业务;收集纳税人意见建议;办理其他相关事项等。 |

| 上班时间 | 每周星期一至星期五 9:00—11:40 13:30—17:00(国家法定节假日除外) |

| 电话号码 | 0851-27371095 |

| 办公地址 | 遵义市播州区尙嵇镇铝业大道中段 |

| 分局名称 | 国家税务总局遵义市播州区鸭溪镇办税服务厅 |

| 职能范围 | 负责遵义市播州区管辖范围内,纳税人、扣缴义务人税务登记事项的办理;纳税申报、认证、税款征收、缴费事项等税费事项的办理;发票领用、、审验、缴销等发票管理事项的办理;依照职责办理税务违法行为简易处罚事项;引导、辅导纳税人办理税费事项;公开涉税事项,宣传税费法律法规和政策;受理涉税审批申请,办理备案事项;车辆购置税相关业务的受理、办理;缴税证明开具相关业务;收集纳税人意见建议;办理其他相关事项等。 |

| 上班时间 | 每周星期一至星期五 9:00—11:40 13:30—17:00(国家法定节假日除外) |

| 电话号码 | 0851-27561055 |

| 办公地址 | 遵义市播州区民主路 |

发票百科发票有哪些种类

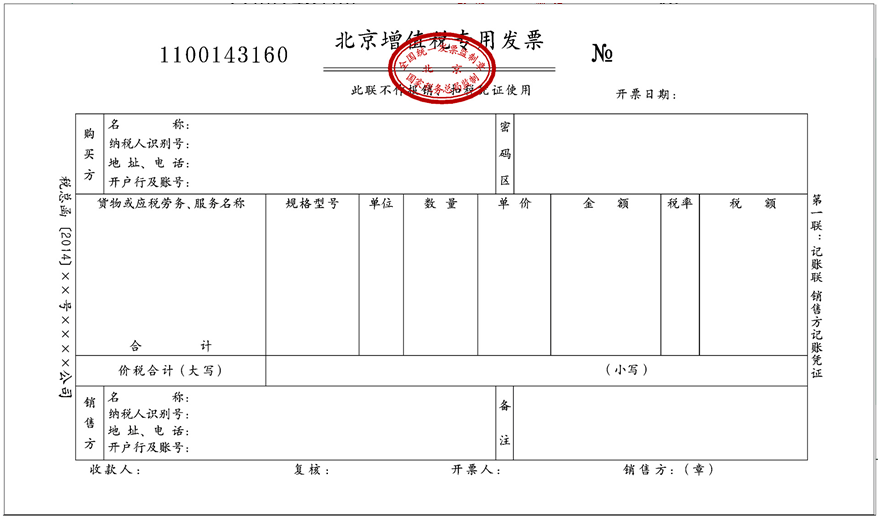

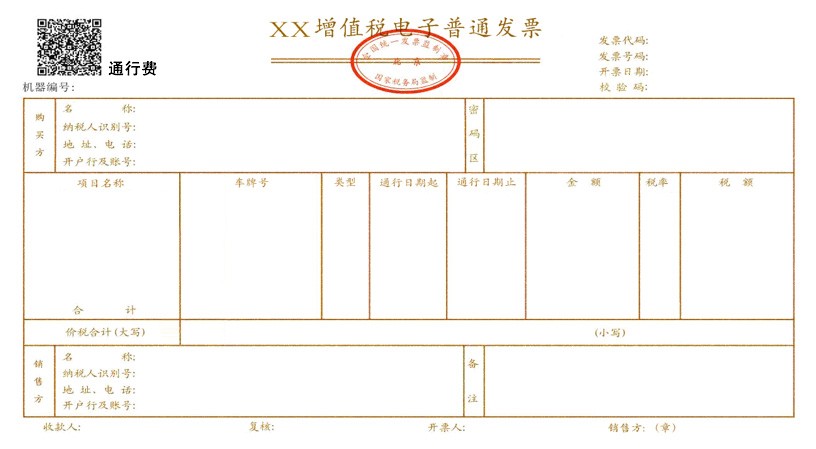

发票百科发票有哪些种类 增值税普通发票(含电子普通发票、卷式发票、通行费发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

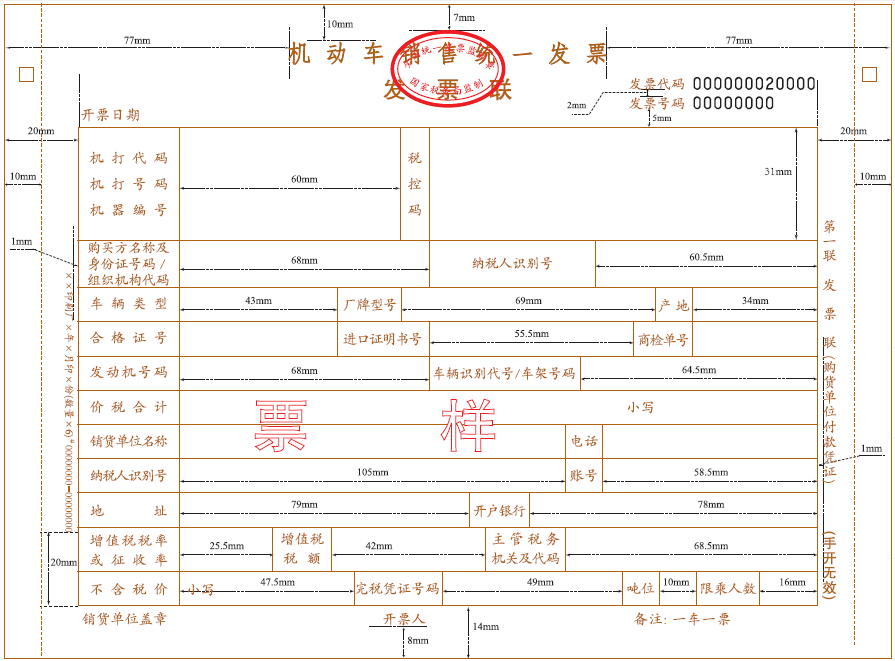

增值税普通发票(含电子普通发票、卷式发票、通行费发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。 机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

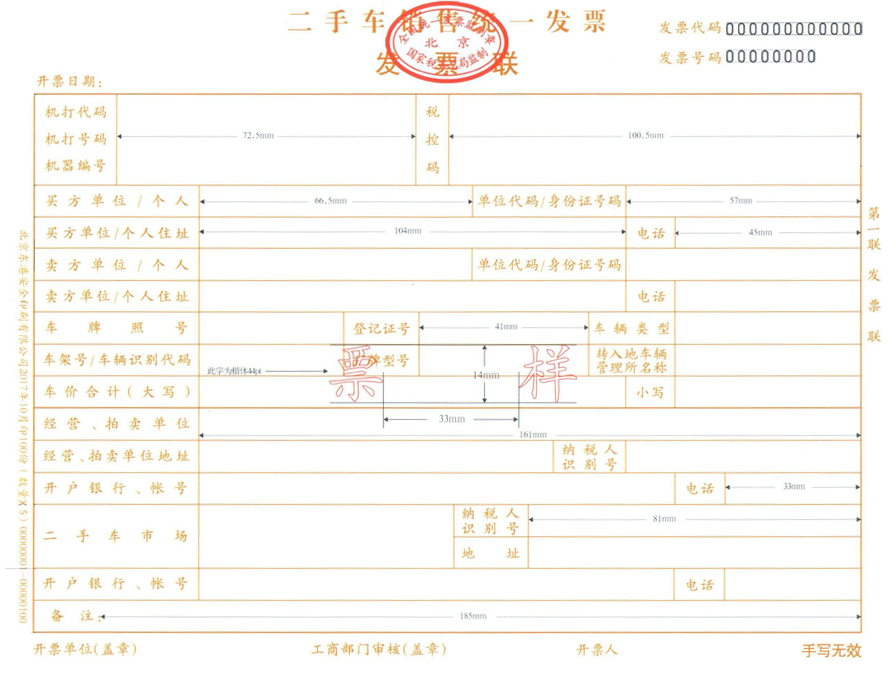

机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。 二手车销售统一发票:二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,通过开票软件开具的发票。

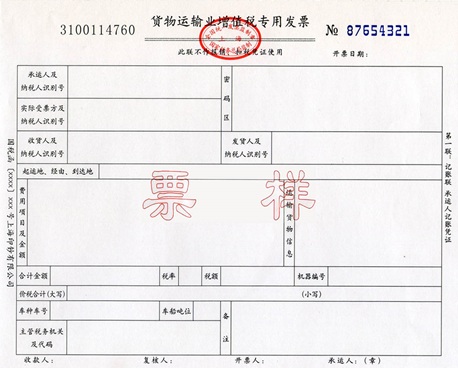

二手车销售统一发票:二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,通过开票软件开具的发票。 货物运输业增值税专用发票:是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

货物运输业增值税专用发票:是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。 二、增值税专用发票与普通发票的主要区别

二、增值税专用发票与普通发票的主要区别