| 分局名称 | 国家税务总局濮阳市税务局第一税务分局办税服务厅 |

| 职能范围 | 市局派出机构,负责千户集团、部分重点税源企业、行政事业单位的信息报告、注销登记、变更登记、各种税费征收、发票发售、发票以及社会保险费的征收 |

| 上班时间 | (夏)工作日(上午:8:00-12:00下午:15:00-18:30)(冬)工作日(上午8:00-12:00,下午14:30-18:00) |

| 电话号码 | 0393-8759989 |

| 办公地址 | 河南省濮阳市华龙区中原中路290号阳光大厦一楼 |

| 分局名称 | 国家税务总局清丰县税务局办税服务厅 |

| 职能范围 | 负责清丰县境内纳税人到税务机关办理的各种涉税事项和社保费征收事项,具体包括信息报告、纳税申报、税款征收、税款解缴、欠税公告、发票购销、税法宣传、金税发售、报税稽核、咨询辅导和受理减免申请及有关优惠政策申请等。 |

| 上班时间 | (夏)工作日(上午8:00-12:00,下午 15:00-18:30)(冬)工作日(上午9:00-12:00,下午13:00-17:00) |

| 电话号码 | 0393-7233183 |

| 办公地址 | 濮阳市清丰县企业服务中心一楼(清丰县人民路与106国道交叉口) |

| 分局名称 | 国家税务总局范县税务局濮城税务分局办税服务厅 |

| 职能范围 | 管辖范围:范县濮城镇、辛庄镇。所受理业务:负责辖区内纳税人到税务机关办理的各种涉税事项。具体包括信息报告、纳税申报、税款征收、税款解缴、欠税公告、发票购销、税法宣传、金税发售、报税稽核、咨询辅导和受理减免申请及有关优惠政策申请等。 |

| 上班时间 | (夏)工作日(上午8:00-12:00,下午15:00-18:30) (冬)工作日(上午8:00-12:00,下午14:30-18:00) |

| 电话号码 | 0393-5821969 |

| 办公地址 | 濮阳市范县濮城镇濮州路南段5号(濮州路与兴濮路交叉口北500米路西) |

| 分局名称 | 国家税务总局范县税务局办税服务厅 |

| 职能范围 | 管辖范围:范县辖区内。所受理业务:组织、协调和指导本系统各部门、各税种、各环节的纳税服务工作;组织实施纳税服务工作规范和操作规程;组织协调、实施纳税辅导、咨询服务、税收法律救济等工作,受理纳税人投诉;指导税收争议的调解;负责纳税人到税务机关办理的各种涉税事项具体包括信息报告、纳税申报、税款征收、税款解缴、欠税公告、发票购销、报税稽核、咨询辅导和受理减免申请及有关优惠政策申请等。 |

| 上班时间 | (夏)工作日(上午8:00-12:00,下午15:00-18:30) (冬)工作日(上午8:00-12:00,下午14:30-18:00) |

| 电话号码 | 0393-8799619 |

| 办公地址 | 濮阳市范县新区板桥路54号 |

| 分局名称 | 国家税务总局濮阳县税务局办税服务厅 |

| 职能范围 | 受理纳税人到税务机关办理的各项涉税事宜和社保费征收事宜,具体包括:信息报告、纳税申报、税款征收、发票发售、发票、跨区域企业报验登记等业务。 |

| 上班时间 | 工作日(9:00-17:00) |

| 电话号码 | 0393-8690121;0393-8690122;0393-86390125;0393-8690129 |

| 办公地址 | 河南省濮阳县铁丘路与大庆路交叉口东200米路北(行政服务中心一楼) |

| 分局名称 | 国家税务总局濮阳市工业园区税务局办税服务厅 |

| 职能范围 | 税款缴纳、社保费缴纳、发票、发票领购、申报、登记、作废等。 |

| 上班时间 | (夏)工作日(上午8:30---12:00,下午15:00---18:00) (冬)工作日(上午8:30---12:00,下午14:30---17:30) |

| 电话号码 | 0393-8222581;0393-8222530 |

| 办公地址 | 濮阳市工业园区黄河路与经五路交叉口西南角工业园区管委会行政服务中心一楼 |

| 分局名称 | 国家税务总局濮阳市城乡一体化示范区税务局办税服务厅 |

| 职能范围 | 本大厅属于纳税服务股,主要职责是税务登记、纳税申报、发票发售、发票等涉税事项办理。 |

| 上班时间 | (夏)工作日(上午8:00——12:00,下午3:00——6:00)(冬)工作日(上午8:00——12:00,下午2:30——17:30) |

| 电话号码 | 03936677642;03936677643 |

| 办公地址 | 濮阳市示范区卫都大道南岸水榭2号楼(昆吾路与卫都路交叉口向西200米路南) |

发票百科发票有哪些种类

发票百科发票有哪些种类

发票是单位和个人在购销商品、提供或者接受服务以及其他经营活动中,开具、取得的收付款凭证。对发票的认识是濮阳发票认证的基本知识下面我们分享下一般的发票种类。

一、目前增值税发票主要包括以下五个票种

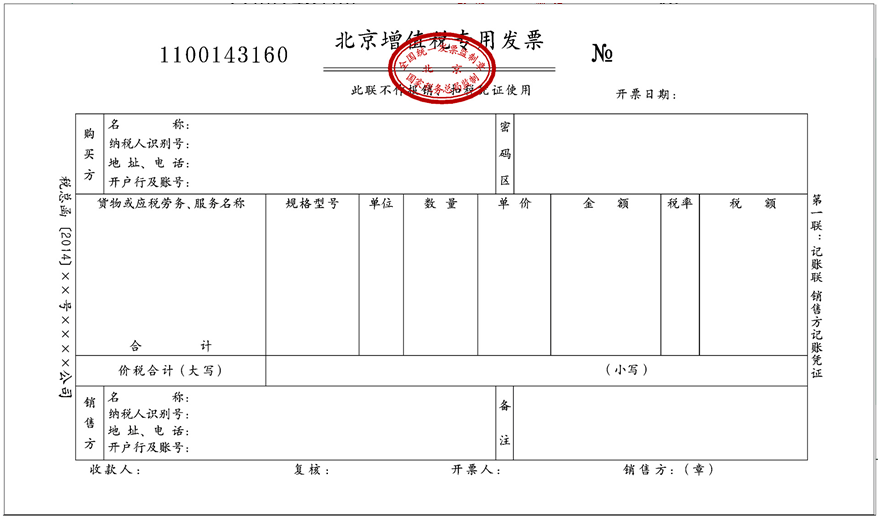

增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

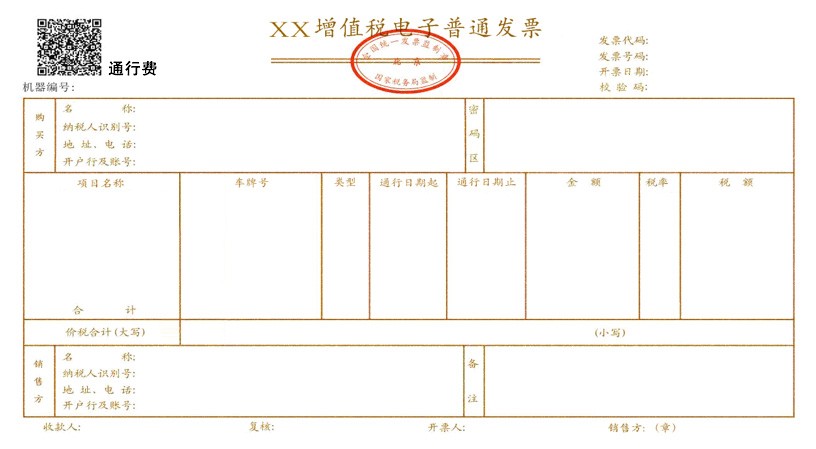

增值税普通发票(含电子普通发票、卷式发票、通行费发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

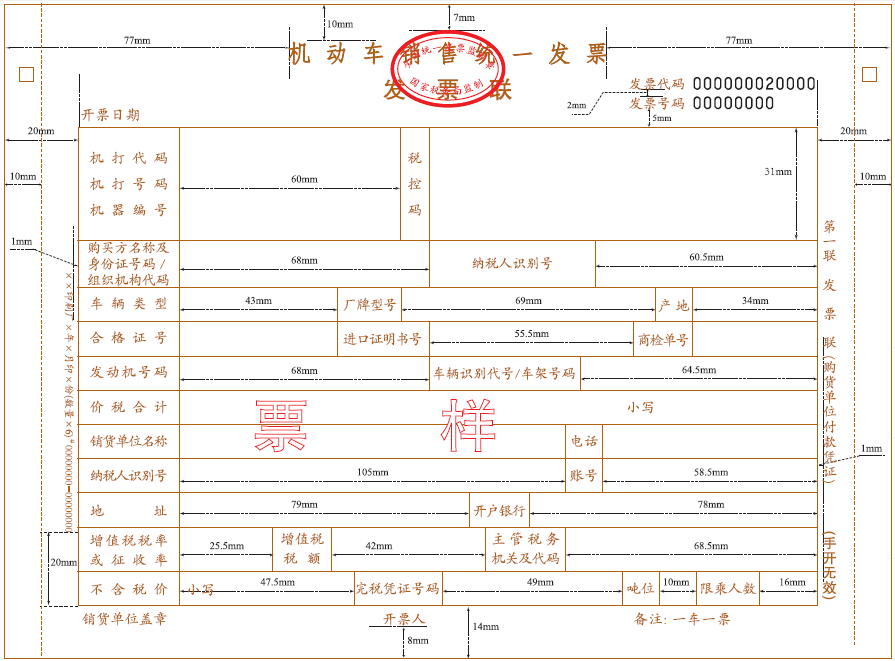

机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

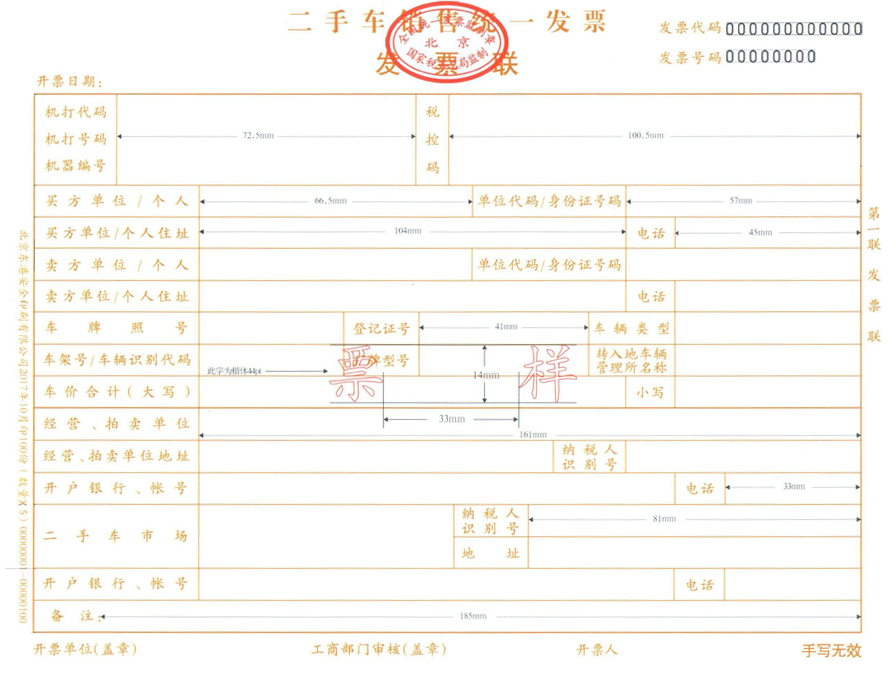

二手车销售统一发票:二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,通过开票软件开具的发票。

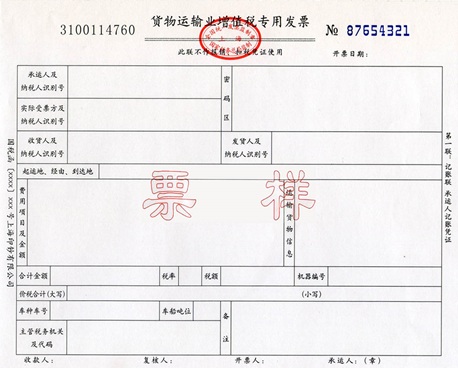

货物运输业增值税专用发票:是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

二、增值税专用发票与普通发票的主要区别

1、使用的主体不同

增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,只能经税务机关批准后由当地的税务机关代开;普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用。

2、税款是否允许抵扣

增值税专用发票不仅是购销双方收付款的凭证,而且还可以用作购买方(增值税一般纳税人)扣除增值税的凭证,因此不仅具有商事凭证的作用,而且具备完税凭证的作用。而增值税普通发票除税法规定的经营项目外都不能抵扣进项税。